《材料研究学报》

(报告出品方/作者:民生证券,李阳)

1. 风机大型化推动大丝束碳纤维需求

1.1 大功率风机占比明显提升

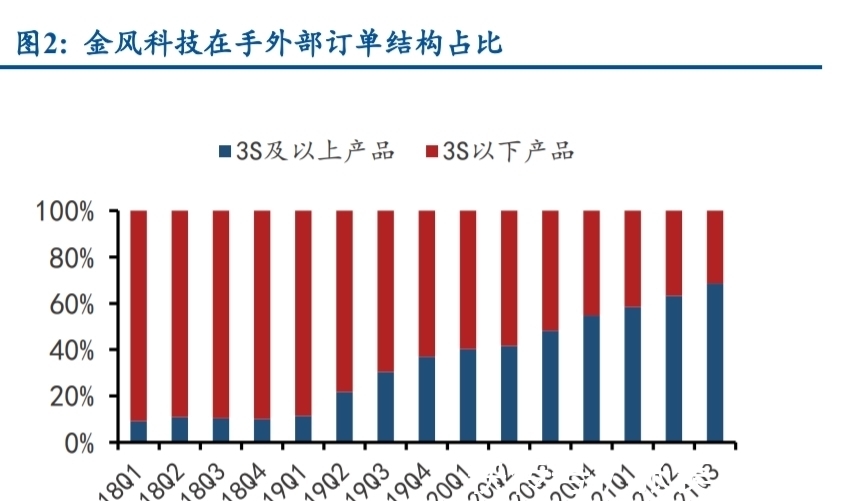

风机厂商大功率机型占比明显提升。CWEA 数据显示,国内风电新增装机平均单机功率 从 2010 年 1.45MW 上升到 2019 年 2.45MW,主流机型单机容量不断上升。观察整机厂金风科 技、明阳智能的在手外部订单及产量结构,同样可以看出大功率机型是大势所趋,3MW 及以 上机型占比从 2018 年较低份额提升到当前主力机型。

风机大型化能有效降低度电成本。(1)摊薄风机制造成本:国内整机厂提高关键部件输 出功率,而在普通零部件端保持通用设计,因此零部件材料使用量与风机功率非固定值。参考 Vestas 不同单机容量机型耗用原材料数据,风机大型化能够降低 W 原材料制造成本;(2) 摊薄风机制造成本:同等装机规模下,风电单机功率提升则所需风机数量下降,对应塔架、 土地、道路等建设费用将随之摊薄;(3)提升发电效率:同等风速情况下风电机组发电量与 扫风面积成正比,因此增加叶片长度能够有效提升发电量。

叶片长度不断突破。一般风机功率越大、叶片长度越长,风机厂商大功率机型占比 提升,带动主流新增装机叶轮直径 2014 年 90-110 米提升到 2018 年 110-130 米(数据来源: CWEA)。 我国风电发展初期,风机多装于陆上富风区域,随着富风区域市场逐渐饱和,以及低风速 和海上风电技术发展,在低风速区域和海上建风电厂已具备经济效益。

而在低风速区和海上风 电场,风机叶轮直径是重要竞争力指标,因为叶轮直径越长,扫风面积越大,发电量越大,以 弥补风速不足的缺陷,小叶片已不能充分匹配海上需求。海风发展前景较为乐观, 近年来无论是全球还是我国,海上风电累积装机量增速持续高于整体,欧洲多国已制订计划, 预备大规模开发利用海上风力资源。

1.2 叶片大型化带动碳纤维需求

叶片大型化提高轻量化与强度刚度要求,从而带动碳纤维需求。(1)轻量化:叶片长度 增加时,由于叶片重量增加与风叶长度立方成正比,而风机产生电能与风叶长度平方成正比, 因此叶片重量增加快于能量提取。碳纤维由于其减重性能成为平衡叶片长度与重量的新型应用 材料。(2)满足强度刚度要求:叶片长度增加同时也对增强材料的强度、刚度等性能提出更 高要求,如为保证在极端风载下叶尖不碰塔架,叶片必须具有足够刚度,而碳纤维能够起到强 增强效果。

2. 风电叶片材料:玻纤 vs 碳纤维

2.1 玻纤为主流风电叶片增强材料

2.1.1 玻纤性价比高

风电叶片主要原材料包括树脂基体、增强材料以及粘接剂、芯材等,而增强材料主要有 玻璃纤维和碳纤维两种。增强材料(如玻纤)嵌入热固性树脂基体(如环氧树脂)中形成 增强复合材料,基体材料提供韧性与耐久度,增强纤维材料则主要提供结构足够的刚度与 度。实现纤维增强复合材料嵌入过程的工艺包括湿法手糊成型(Hand Lay-up)、预浸料成型 (Prepreg)、真空导入成型(RIM),前两者因环境污染、成本较高不适用于大型叶片,目前主流 工艺为真空灌注导入。(报告来源:未来智库)

密度、拉伸强度、模量为风电增强材料关键指标,玻纤为主流风电叶片增强材料。风电 叶片增强材料经历早期木材、布蒙皮、铁蒙皮、铝合金蒙皮等材料后,目前已完全使用复合 料,主因玻纤性能优异且具备经济性。

(1)密度满足轻量化需求。如何平衡叶片长度与重量是解决轻量化问题的核心,而材料 密度越小单位体积质量越轻,因此选用低密度材料能满足风电叶片轻量化需求。

(2)拉伸模量、拉伸强度满足刚度与强度性能需求。叶片由于发电环境艰难必须具备高 刚度、强度,拉伸模量指受正应力时弹性模量,拉伸强度指静拉伸条件下最大承载能力。复合 材料由于其可设计性,刚度和强度较钢材、铝合金等其他材料更适用于风电叶片。此外正因复 合材料如玻纤的可设计性,玻纤厂家可不断优化生产工艺提升拉伸强度与拉伸模量,以重庆国 际 TM 规格玻纤为例,风电叶片常用 E 玻纤可提高 25-35%力学性能、10-17%模量、20-40% 动态疲劳性能等。

(3)价格具备商业化经济性。风电风机材料成本占比在 95%以上,其中叶片占风机材料 成本 20%左右,而玻纤又占风电叶片材料成本 28%。成本占比高,叶片厂家在选择复合材料 时会重点考虑性价比。过去近 10 年缠绕直接纱 2400tex 价格中枢在 4000-7000 元/吨,而 OC 高端风电纱 1200tex 高模量直接纱(H 玻纤)价格大约在 - 元/吨,价格位于钢材与铝合金之间,风电叶片大规模使用玻纤不会大幅提升成本。

上一篇:卡住中国电池发展,关键材料被日美拿捏,国产

下一篇:没有了