《材料研究学报》

我。铸件输出状态

铸件是通过各种铸造方法获得的金属成型物,即将熔炼的液态金属通过浇注、注射、吸入或其他方式浇注到预先准备好的模具铸造方法,冷却后,经过抛光等后续加工方法,得到的物体具有一定的形状、尺寸和性能。

我国的铸件生产规模巨大。据铸造工业协会数据,产量连续多年位居世界第一。 2019年铸造行业虽然受到下游汽车行业下滑的影响,但仍保持近5000万吨的庞大产量。 2020年铸件产量将继续上升,达到5195件的新高,比2019年增长6.6%。 根据《铸造工业十三五发展规划》,我国铸造材料结构将进一步优化。随着我国工业化进程的不断发展,市场对铸造改性材料的需求将进一步增加。

来源:中国铸造协会、华晶工业研究院

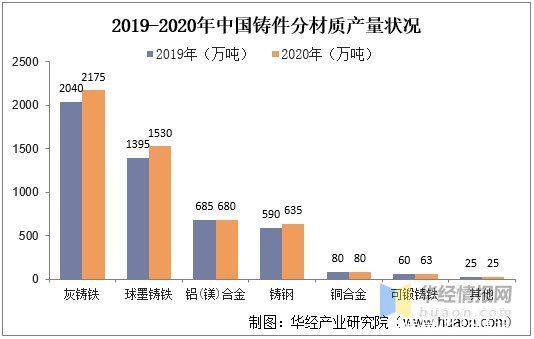

从具体品类来看,我国铸件主要分为灰铸铁、球墨铸铁、铝(镁)合金等。根据中国铸造协会数据,2020年我国铸件的主要铸件为灰铸铁,球墨铸铁、铝(镁合金占总量的80%左右,产量分别为2040万吨、1395万吨、685万吨,同比略有增长。

来源:中国铸造协会、华精工业研究院

二、铸造行业产业链的驱动情况

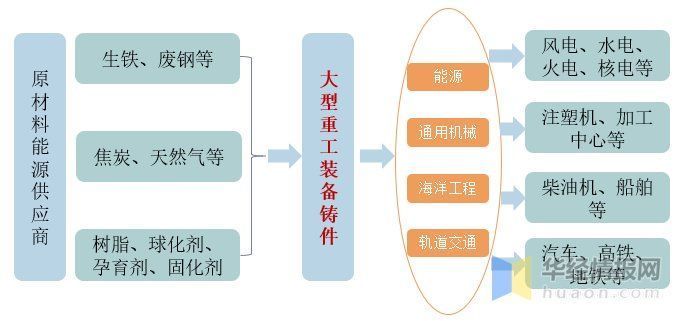

铸件是通过各种铸造方法获得的金属成型物,即熔炼后的液态金属浇注,在注射、吸入或其他铸造方法注入预先准备好的模具中,冷却后,经过抛光等后续加工方法,得到具有一定形状、尺寸和性能的物体。从产业链来看,大型铸件的上游原材料主要是生铁、废钢和焦炭,下游涉及电力、船舶、通用机械、轨道交通等多个行业。

铸造产业链基本情况

来源: 公开资料汇编

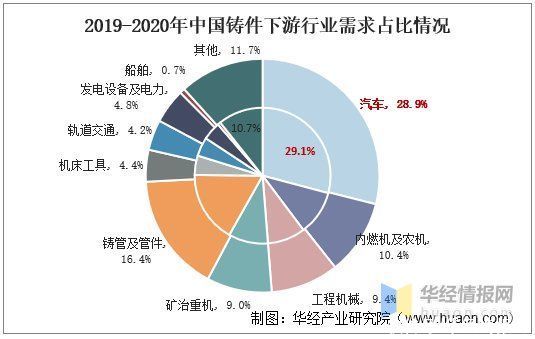

我国铸件产量巨大,下游需求种类多。从下游需求占比来看,目前以汽车、铸管及管件、内燃机、农业机械和工程机械为主。数据显示,2020年我国下游行业对铸件的需求将占汽车行业的比重最高,占总需求的28.9%,较2019年同期下降0.2个百分点。其次是铸管和铸管。铸件,占 16.4%。

注:内圈为2019年的比例。

< p>资料来源:中国铸造协会、华精工业研究院。铸造行业下游汽车产业整体规模巨大,新能源汽车是其主要发展趋势。中国汽车工业协会数据显示,2011年至2018年,我国新能源汽车发展迅速,销量呈现爆发式增长。 7 年间销售额增长了 150 多倍。 2019年,由于补贴大幅下降,销量出现下滑。 2020年,疫情逆势上扬,创下136.7万辆的新高。随着汽车等下游行业需求的快速增长,铸造行业前景广阔,市场规模有望进一步扩大。

来源:中国汽车工业协会、华景工业研究院

p >相关报告:华精产业研究院发布的《2021-2026年中国铸造产业发展监测与投资战略规划研究报告》;

3.铸件行业出口情况

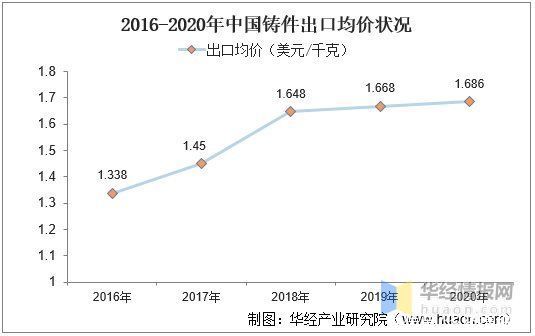

我国是世界上最大的铸件生产国之一,约占产量的一半,也是世界上最大的铸件出口国之一。铸件,我国铸件出口销售量巨大。数据显示,2019年我国铸造行业受下游需求下降和上游材料价格波动影响,出口额有所下降。 2020年,受疫情影响,出口额将继续下滑。值得注意的是,虽然出口总量略有下降,但出口平均价格有所上涨。 2020年我国铸件出口平均价格为每公斤1.686美元。

来源:中国铸造协会华晶工业研究院

来源:中国铸造协会,华晶工业研究院整理

四。铸造行业前景分析

1.改进与发展

改进完善现有成熟实用的铸造仪器设备,力争实现多功能化、集成化、自动化、智能化,对铸造生产各环节进行分散在线测控.计算机和CAD专家系统模块用于在线连接相关的自动测控仪器和设备,并配有执行器。实现各环节的闭环自动控制。将各环节的智能测控系统与工厂管理中心的计算机系统连接起来,形成工厂智能闭环自动控制系统。实现生产质量预测和控制。以强韧、轻量化、精密、高效为目标。开发新型铸铁材料;发展薄壁高强度灰铸铁制造技术、铸铁复合制造技术(如原位增强颗粒铁基复合材料制备技术等)、铸铁表面或局部强化技术(如表面激光强化技术)等)。开发新型耐磨、耐腐蚀、耐热特种合金材料;开发铸造合金钢新品种(如含氮不锈钢等高性价比的铸钢材料)。提高材料性能、利用率,降低成本,缩短生产周期。

上一篇:中国科大解决半导体材料量子技术应用难题!

下一篇:没有了